はじめに

みなさん、こんにちは!

今年も残すところ2日ですね。

そして、今年も数々のたてヨコラムの投稿がありましたが、

まさかの青二才の僕が今年を締めることになりました(-_-;)さらには、たてヨコラムの大賞の発表後というタイミングでの投稿です・・・かなり緊張しますが笑

今回のコラムによって何かしらのきっかけになれるように書きたいと思います。

温かい目で読んでもらえると嬉しいです^^

今年の振り返り

せっかくのこの時期なので

今回のコラムでは今年を簡単に振り返りながら、来年のことにも触れていこうと思います

〇一年の振り返り

2021年、大学3回生の年はざっくりこんな一年を過ごしてきました

・プログラミングスクールでのインターンシップ

・産官学連携のぎょしょく教育プロジェクト

・シェアリングエコノミーの研究活動

・えひめ学生起業塾での活動関連

などをはじめ、今年もお陰様で多くの経験をさせていただくことができました。

関わらせていただいたみなさま、本当にありがとうございました。

この一年を振り返ってみて、一番力を入れたことは何かと言われると

それはやはり、

「会計」の勉強です。

具体的には、「公認会計士試験」の勉強をしており、

今年の3月から少しずつはじめて、平均すると一日7時間程度取り組みました。

膨大すぎる量(教材を積み上げると僕の身長と同じ180㎝くらいあります笑)に対して「そういう考え方があるのか!」と新しい知識に感動しながら、そして復習しながらの毎日です笑

意外と知られていない試験だったりするので、どんなものか興味がある方は以下のURLを見てみてください^^

力を入れて勉強したことでもあるので、

簡単な基礎的な部分ならアウトプットができるかな・・・と思っています笑

ということで今回のコラムでは、会計を切り口にお話できたらと思います^^

会計学とは

そもそも「会計」というのは、

稲見さんのコラム「会計の話➀」

を引用すると、

「事業を数字で表現すること」

https://tateyo.co/2021/10/12/kaikei1/?fbclid=IwAR0rgwAsID4eF42kjNgrqY58yZrbzDQq47odvMq9SyJ67f3BU130wAHMfFk

と定義されています。

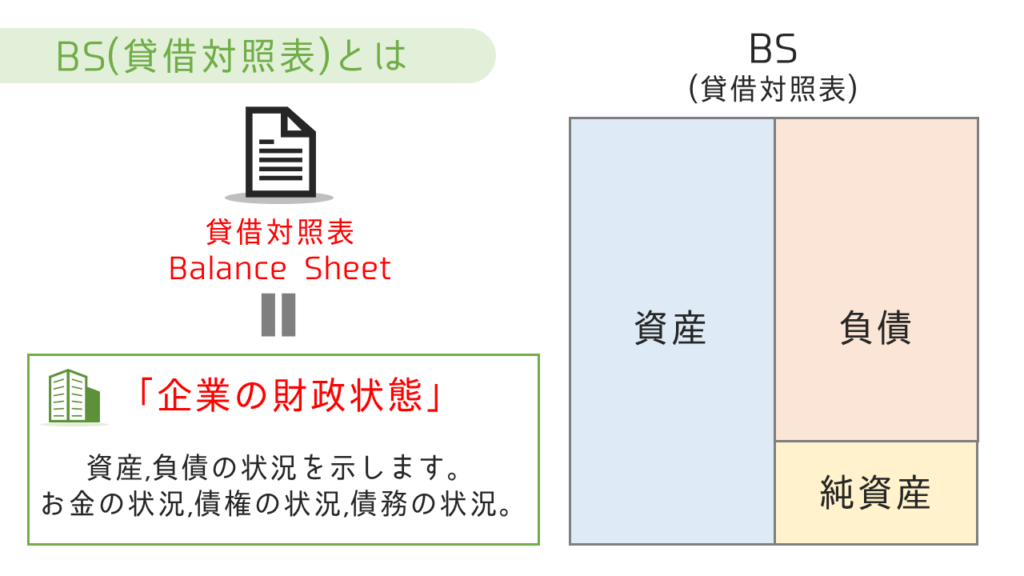

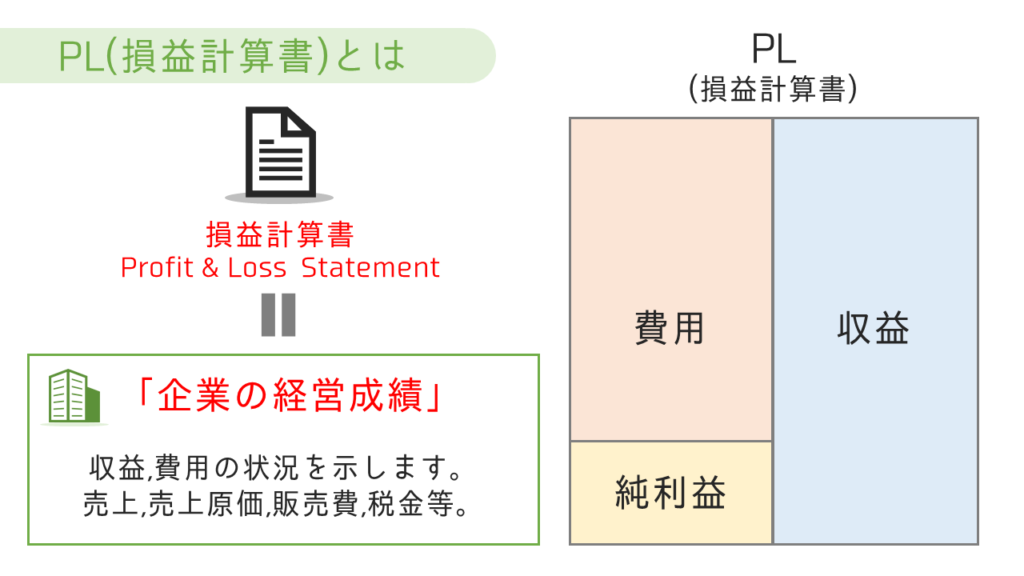

これを具体化すると、例えば「損益計算書(P/L)」・「貸借対照表(B/S)」などがあります。

それぞれを簡単にご紹介すると、

「損益計算書(P/L)」は、一定期間の増減額を表しており、

「貸借対照表(B/S)」は、一定時点の残高(量)を表しています。

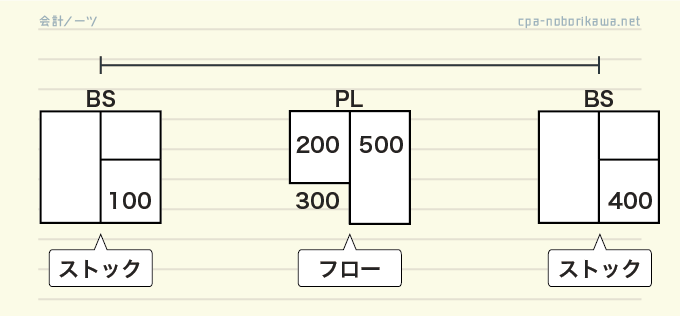

このそれぞれの性質は、

増減、つまり変化の流れを表しているので「フロー」、

残高、つまり貯蓄を表しているので「ストック」

という考え方があります。

ここで、フローとストックについて、簡単な具体例を見てみようと思います。

ある時点(最初の時点=会計上では「期首」と表現されます)において、貸借対照表(B/S)上で+100ありました。

その後一定の期間(途中の期間=会計上では「期中」と表現されます)において、+500と、-200がありました。結果として+300の増減があったことになります。

そして、ある地点(最後の地点=会計上では「期末」と表現されます)において、+400になった(=+100+300)ことになります。

会計学では、この「フロー」と「ストック」の考え方が重要になってきます。

さらにいうと、「こういうフローがあった」から「こういうストックになった」というような「フロー=原因」、「ストック=結果」と言えたりもします。

ストックしたら終わりじゃない

資産をストックしたら永久に残るというわけではないです。

このような考え方の「償却」という話に触れたいと思います。

償却とは、

① 使った費用、受けた恩恵などのうめ合わせをすること。また、借りた金銭を返済すること。償還。

② 固定資産に生じる減価を決算期ごとに固定資産の帳簿価額から控除し、損金の額に算入すること。また、その会計上の手続。減価償却。

https://kotobank.jp/word/%E5%84%9F%E5%8D%B4-531069

上記にも書かれている通り、

減価償却という言葉に代表されるように、

会計の世界ではよく出てくる考え方になります。

減価償却を一言で言ってしまうと、

資産を時間が経つごとに費用として処理しよう

ということになります。

ここで、資産とは、

過去の結果から自分が所有している経済的資源(プラスの効果をもつもの)

と定義します。

具体例を挙げると、

建物(=資産)1000万円が

25年使用できるものとして減価償却すると、

1年ごとに

40万円(=1000万円÷25年)を費用として処理する

ということになります。

つまり、建物を取得してから1年後の資産としての価値は960万円(=1000万円―40万円)となります。

(ちなみになぜこのような処理をするかというと、企業が存続することを前提に、建物を使用できる期間はその恩恵を受けていると考えられるからです。)

そして、使いたい建物の価値がなくなる前に修繕作業、つまり資産の価値を取り戻す作業を繰り返す必要があります。

このように資産は、取得したときのままの価値でずっとあるわけでなく、

時間とともに価値が減っていくと考えられています。

※できるだけ複雑な説明にならないよう会計処理の前提や規則の省いている部分があります🙇

まとめ

フロー=変化の流れ

ストック=貯蓄

ただし、ストックは時間とともに減少していくものもあります。

会計の勉強をしていると、これは人(自分)に置き換えるとどうなるのかな

ということを考えたりします。

例えば、今回のコラムで取り上げた話を挙げると、

フローは、時間やお金、

ストックは、自分の価値

があてはまると僕は考えます。

「自分の価値」には、自分が目指すものによって変化するとは思います。

例えば、仕事ができるということを自分の価値として捉えるなら、

コミュニケーション能力や専門スキル、思考力などが構成要素となると思います。

他方で、スポーツができることを自分の価値として捉えるなら、

筋肉量や俊敏性、体力などが構成要素となると思います。

いずれにせよ、

時間やお金を投資して、

自分の価値を増やす。

ただし投資をしても、それがマイナスのフローとして

自分の価値が下がっていくが多々ある。

という考え方は変わらないと思います。

つまり、

新しく投資をすることも当然に大切ですが、

過去に得たものに対しても適度に修繕をする必要があります。

最後に

2021年の1月の自分から今日の自分に至るまで何をストックできたか、

もっというと今まで生きてきた自分に至るまで何がストックできているのか、

何が流れてしまったのか。

知識や経験、人とのつながりなど、

広げることにも力を入れるべきですが、過去の出来事を過去のままにしていた部分があるなと反省したりします。

だからこそ、今後の抱負としては

「過去をどれだけ流れさせずにストックしていくか」

です。

篠原さんのお言葉で非常に心に残っていることがあります。

「人脈とは、相手が困ったときに自分を頼ってくるような関係。」

ゆとり世代しのぴーからZ世代の仲間たちへ。えひめ学生起業塾で伝えたかったこと|たてヨコ愛媛 (tateyo.co)

人とのつながりを例にとると、おそらくこのような関係性こそが

自分の中でストックできている状態なのだろうなと感じます。

知識や経験、人とのつながりなどを大事にしつつ、

さらに昇華させて、自分を磨いていきます。

今回のコラムでは、自戒の意味も込めて書かせていただきました^^

蛇足

「勉強とは、自己破壊である」

兒玉 章吾さんのコラム(https://tateyo.co/2021/11/15/%e5%8b%89%e5%bc%b7%e3%81%a3%e3%81%a6%e4%bd%95%e3%81%a0%e3%82%8d%e3%81%86%ef%bc%9f/)

を拝見して、鳥肌が立ったのを覚えています。

新しい知識が入ってきて、どんどん自分が「更新」されるという意味合いもあります。

一方で制約がある中での勉強というのは、効率面をより考えるので、今までの自分の行動にどれだけ無駄があったかが分かり、過去の「自分のあり方」を壊していく感覚に面白みがあったりします。

面白みでいうと、会計学の根幹の考え方が場面によっていくつかあったりしますが、その考え方が汎用性のあるもので勉強中に感動したりします笑

おそらく、他の学問というか分野事(医療やデザイン、飲食など)にも根幹の考え方があり、それを統合したりすると新たなことが生まれるのかなと思ったりします笑

ひとまずは、試験合格に向けてしっかりと勉強をしていきます!

なかなかプロジェクトや活動などの楽しいお誘いに応えられなくて恐縮ですが、

落ち着き次第またぜひ関わらせてください…!

最後までコラムを読んでいただきありがとうございました

また、今年一年皆さまと関わることができて、関わらせてもらえて本当にうれしく思います。

また来年もよろしくお願い申し上げます

よいお年をお迎えください